あなたの家計は、予算を作る仕組みが整っていますか?

家計の予算は、収入を分割するところから始めます。

家計管理が苦手だったのですが、この分割家計簿をとりいれて思考がすっきり。

計画的に貯められるようになりました!

ぜひ取り入れてみてください。

自動で貯金できる仕組みを作りましょう!

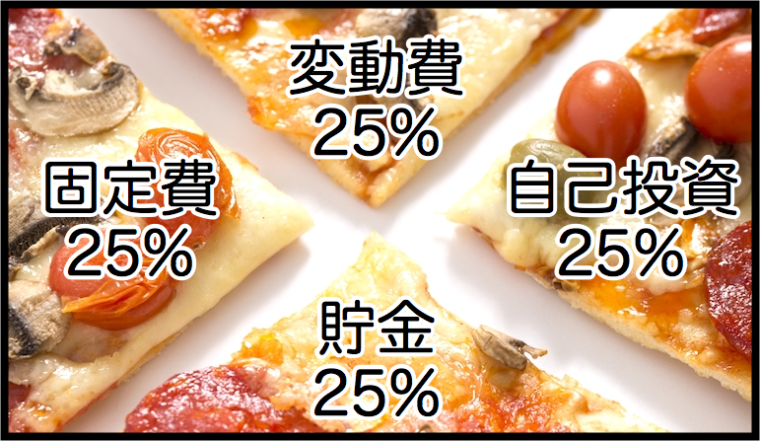

ピザを使って、家計の割合を分かりやすく図解します!

家計の予算 – 組み方は?

家計の予算の立て方は、慣れれば簡単です。

まずは、月の世帯収入を4分割!

※毎月入ってくる手取り額です。

※ボーナスはいれません。

※妻(夫)の収入が不安定な場合は家計の予算いれません。

ではさっそく。ピザで例えて図解します。

毎月の手取り額をまるいピザに例えてみました。美味しそうでしょ?

固定費の割合 25%

変動費の割合 25%

自己投資の割合 25%

貯金の割合 25%

これが、貯まる家計の黄金比率です。

こうやって分けて考えると頭がすっきりするんですよー。

一緒にまとめて考えるから、家計のことを考えようとすると頭がゴチャゴチャになってしまうんです。

最初に収入を分割しないと、こうなります。

貯金できません!浪費楽しいですもの。美味しいですもの。

お金はあっというまになくなります。

使っていないと思っていても、結構使ってしまっているのが現状です。

使えるお金って実は少ないんです。

25%のお金は、最初から家計には入れずに切り離して考えましょう。

そうしないと…

いつのまにか、ボーナスもなくなっていた…。ってことになってしまいます。

決して貯金25%の部分も食べてしまわないように!

いざという時の備えのお金さえも浪費してしまわないように!

家計の予算 – 割合

さあ、25%に分けたら、さらにこまかく項目を決めていきます。

自分の家計の予算の目安を知りましょう。

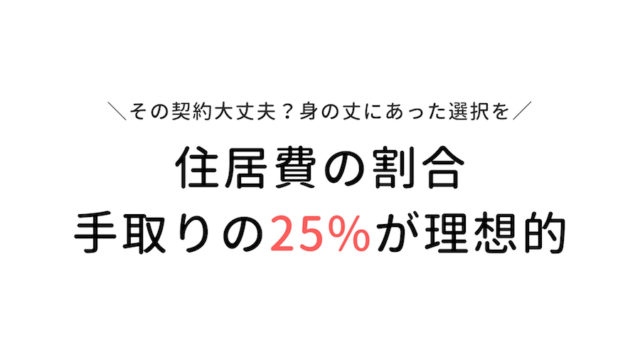

固定費の割合 25%(住居費・保険)

変動費の割合 25%(食費・外食費・日用品費・光熱費・通信費・ガソリン・雑費)

自己投資の割合 25%(教育費・子供費・おこづかい(美容費・被服費など)・医療費)

貯金の割合は 25%

※我が家は保険に入っていません。

※学資保険は児童手当から支払っています。

私はこのように項目を分けています。

しかしこれは私の家計の目安で、子供費を変動費の方に入れてもいいと思うし、

外食費は自己投資だ!と言い張るんであれば、自己投資で計算して見てください。

そこは臨機応変に。

家族構成や生活スタイル、価値観でお金のかけ方は様々だと思うので、じぶんちルールを作って調整してみてください。

変動費の予算 – 考え方

変動費は、生活費のことです。

私は、食品も日用品も一緒に購入するので、この項目は分けていません。

日用品も毎月買うものはだいたい決まっているので、一緒にしてしまっています。

変動費の割合は、収入の25%と先ほどお伝えしました。

最初は、光熱費、通信費を引いた額(交通費やガソリン代にかかる費用も引いて)計算してみてください。

それが今月使える、あなたのお宅が使える食費・日用品費・外食費の額。

交通費もバカにならない。

夫の職場の近くに引っ越したので、徒歩圏内です。

自動車は2台持ちから1台へ。

交通費がほとんどかからなくなりました。

なんとなく家計簿をつけてたころは、なんとかく支出をしていました。

なんとなく食材を買い、なんとなく外食をし、なんなく旅行へ行き。レジャー施設へ行き。

なんとなくボーナスがなくなっていました。

家計簿つけてたけど、それは全く意味のない家計簿だったんですね。

でもこの4分割で考えるようになったら、その枠内で生活するようになります。

もっと食費や日用品にお金をかけたければ、

光熱費や通信費を見直さなきゃって思いますし、外食は控えようってなります。

生活スタイルを見直せば、日々の食材をケチケチしなくてすみますね。

分割家計簿は、お金のかけどころがわかるようになります。

保険の予算 – 考え方

保険の予算の割合は、住居費との相談です。

住居費に25%以上かけているお宅は、保険の見直し必須です。

私は、毎月5千円近く払っていた保険をバッサリ捨てました。

安い保険に切り替えるか、いっそやめてしまうか。

住居費を減らす方法を考えるか。

自分の家計と相談してみましょう。人の家計や、平均で考えないように。

収入が違いますからね。あくまで予算の計算は自分の家計内で。

家計の予算 – 管理の仕方

月のはじめに予算を立てても、つい忘れて使ってしまったということがないように

「見える化」しておきましょう。ノートにまとめておいてもよし。壁に貼るんでもよし。

私は、今月の子供費の予算はいくらだっけ?医療費は入れてたっけ?

とこのブログで確認しています。ブログ家計簿おすすめですよ。

この項目が予算よりも5000円オーバーしそうだから、

子供費はこれ以上かけないようにカバーしよう。そんな感じでやりくりしています。

月の終わりに赤字にならなければOKです。

家計の予算 – どうしても守れない方へ

家計の予算を立ててもついオーバーしてしまう。

もしかしたら無理な予算の立て方をしているかもしれません。

家族構成や、収入、自分が持っている持ちもの(家や自動車)によって、この25%の割合はかなりきついと思います。

我が家も子供が、さらに食べるようになったら。

光熱費や通信費がかかるようになったら、この割合は厳しくなってきます。

そうなった場合は、家計の予算の割合を下げてみましょう。

決して、もう嫌だ!やってられない!って家計管理を放り投げない事!

家計の予算の割合を下げて計算してみましょう。

まずは貯金25%から20%で計算。

固定費の割合 30%(住居費・保険)

変動費の割合 30%(食費・外食費・日用品費・光熱費・通信費・ガソリン・雑費)

自己投資の割合 20%(教育費・子供費・おこづかい(美容費・被服費など)・医療費)

貯金の割合は 20%

これだったらいけませんか?

この割合は、ファイナンシャルアカデミーのお金の教養講座![]() やがオススメしている割合です。

やがオススメしている割合です。

【お金の講座】

さらに

固定費の割合 30%(住居費・保険)

変動費の割合 40%(食費・外食費・日用品費・光熱費・通信費・ガソリン・雑費)

自己投資の割合 20%(教育費・子供費・おこづかい(美容費・被服費など)・医療費)

貯金の割合 10%

こんな感じだったり。

毎月、貯金ゼロだった方は、少しずつ見直して、10%貯金から初めてみては。

固定費や変動費、自己投資の欄が見直せたら、貯金の割合をあげる。

目標は25%貯金。そうやってパーセンテージを少しずつあげるのです。

貯金はダイエット同じで、少しずつ体を貯金体質に慣れさせていくのがいいと、

この割合は、お金の教養講座![]() で教わりました。

で教わりました。

私もダーっと節約して、もうやってられっかーって何度もリバウンドした経験があるから分かります。

分割して家計簿をつけるようになってから家計を管理することが楽しくなりました。

でもでも、やっぱ無理!浪費家族だから、やっぱ食べちゃう!買っちゃう!って方は!

とにかく、学ぶ!

人に助けてもらう!相談しよう!

私は図書館で手当たり次第お金関係の本を借りて読み漁りました。

今も暇があったら手にとって、リバウンドしないようにしています。

定期的に講座に通う、定期的に相談できる人に会うこともリバウンドを防ぐ一つだと思いますよ!

まとめ

家計の予算は分割して考える!

いきなりは厳しいので、分割の割合を自分で調整してみる!

もしこの記事を読んでもよく分からない、一人で継続するのは厳しいって方は。

先ほどもお伝えしたように、実際に専門家に話を聞きにいくか、

個人トレーニングを受けるかするといいと思います。

初回無料だから、試しに行ってみては。私はすごく学べましたよ。

【お金の講座】

メタボ家計からスリム家計を目指そう!

おしまいです。