こんにちは。10年以上専業主婦をしていたヤユヨです。

※現在はパート主婦ですが、それでも扶養内で働いているので、

年金の受給資格は第3号被保険者となります。

イデコには興味あるけど、専業主婦または扶養内のパートで働いているから

私には関係ないと思っている方がまだいらっしゃるかもしれませんが…

そうでもないんです!

ということを今回お伝えしたいです。

夫だけ加入しているという方にも、一言申したい。

①イデコのメリット、デメリット

②なぜ専業主婦もイデコに加入した方がいいのか

③第3号被保険者の私がイデコに加入してから1年半経った資産推移

では、詳しく書いていきます。

iDeCoのメリットは3つの高い節税効果。

まず初めに、イデコの基本的なメリットをお伝えします。

イデコは老後資金をコツコツ貯めていきたい方、

節税したい方にお得な制度。

国も「年金だけでは暮らしていけないから自分たちでも貯めてね〜」

って後押ししている制度です。

積立時には、毎月の掛け金に対し全額が所得控除の対象になり節税に。

運用時には、商品売買に対する利益が非課税に。

受給時には、60歳以降に口座にあるお金を引き出す時に

退職所得控除または公的年金等控除が使えます。

iDeCoのデメリットは2つのリスク。

イデコの基本的なデメリットは2つ。

1つ目リスクのは、元本割れする可能性があること。

積み立てたお金は運用されるので、

もちろん元本割れする可能性があります。

2つ目のリスクは、老後まで受け取りできません。

原則60歳以上にならないと現金化できないので、

住宅資金や教育費としてまとまったお金が必要になったとしても引き出せません。

あくまで、老後の資金としての積み立てとなります。

「夫だけ加入すればいい」という考えは危険かも。

実は、iDeCoのメリットがもう1つあります。

それは、資産保全メリットがあります。

自己破産した時、iDeCoに積み立てていたお金は没収されませんし、

離婚した時に、財産分与の対象外になります。

これが、専業主婦の私がiDeCoに加入した最大の理由です。

自己破産

今は順風満帆でも、破産するような事態に

自分は絶対にならないと言いきれますか?

何が起きるか分からない中で、

老後資金だけでも破産対象外になると安心ですよね。

自己破産、借金の取り立ての対象外になるんです。

離婚

今は夫婦仲が良くても、10年、20年、30年後に

うちの夫婦は絶対に仲良く暮らせていると言いきれますか?

何が起きるか分かりませんよね。

離婚率も年々上昇していますし。

そうなった場合、節税効果があるから夫だけ加入していたというのは

第3号被保険者の専業主婦やパート主婦の方は損します…。

離婚の場合、専業主婦であっても結婚してから築いた財産(貯金、家、車など)は法律上全て半分に分けることになります。

ですが、イデコは財産分与対象外。

夫だけイデコに加入していた場合…。

ってなりませんか?

だから、「夫だけ節税対策で加入すればいい」と思っている方は要注意。

私は第3号の専業主婦(現パート主婦)ですが、iDeCoに加入しています。

第3号被保険者は国民年金だけでは、到底暮らしていけません。

夫の年金を当てにしていても、夫が早くに亡くなったらどうしますか?

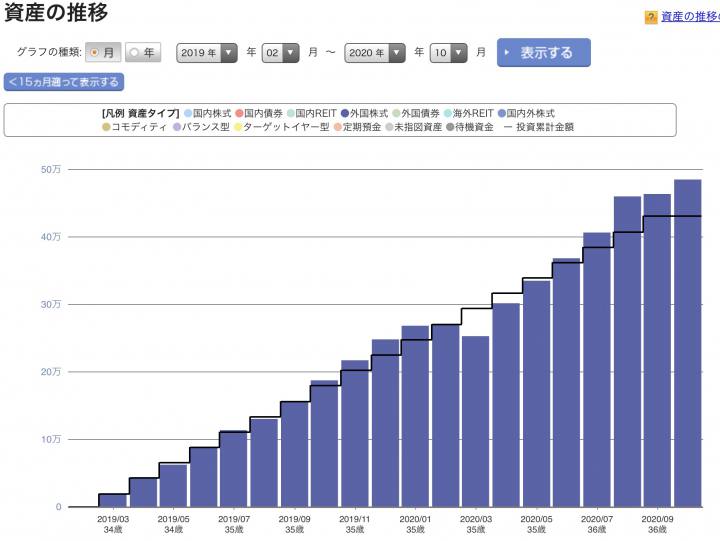

専業主婦が1年半 iDeco を積み立て結果。

2019年3月から2020年10月までの1年半。

毎月23,000円を積み立てた額です。

第3号被保険者は、毎月23,000円が上限になります。

およそ48万円ほどの積立で、プラス5万円ほどの運用利益になってます。

夫は、第2号被保険者で毎月12,000円が上限。

別の証券会社で積み立ていて、そちらも現在プラスの運用です。

iDeCo 1年半の資産推移。

2019年3月から2020年10月までの1年半の資産推移です。

2020年3月のコロナショックでズドーンと元本割れしヒヤヒヤしましたが

10月の時点で復活しているのが、この資産推移グラフでよく分かります。

つみたてNISAも同じように運用していたのですが、

元本割れが戻った6月に全て売却してしまいました…。

コツコツ積立がいいと分かっていても

元本割れにビビって売却してしまったんです。

売却しなければ今頃かなりプラスになっていたと思います。

何が起きるか分からない。

自己責任で行わないといけません。

付加年金制度を知っていますか?

付加年金制度は、第1被保険者の自営業やフリーランスの方のみ

関係する制度なんですが、ご存知ですか?

国民年金の保険料に毎月400円上乗せするだけで、

将来の年金受給額が増えちゃう超お得な制度。

1ヶ月400円をプラス納付すれば毎年200円、

受け取る年金にプラスされて戻ってくるんです。

2年で確実に元が取れて、3年目以降はプラスです。

費用対効果が抜群なので、第1号被保険者の方で

現在の生活に少しの余裕があるのであれば、

付加年金制度を利用したほうが良いと思います。

さいごに

住宅ローン、教育ローンはお金を借りることができますが

老後ローンなんてありません。

老後資金として少しでも、コツコツ積み立てておかないと…。

そう思い、夫婦でiDeCoに加入しています。

コロナショックで超マイナスになった時はヒヤヒヤしましたが、

円預金だけで持っているのも危険なので、リスク分散で積み立てていきます。

下ろしたくても下ろせない。

強制的な老後貯金ですね。

少しでも老後の暮らしが潤うように

今からコツコツ頑張ろう。